از ابزار فناوری تا دارایی کسبوکار

از ابزار فناوری تا دارایی کسبوکار:

چگونه بانکها از رابطهای برنامهنویسی تجارت-به-تجارت در جهت رشد و ارتقاء استفاده میکنند؟

بانکها میتوانند از رابط برنامهنویسی ([۱]API) برای رشد درآمد از بخشهای مشتریان شرکتی، بهبود تجربه مشتری و تقویت نوآوری استفاده کنند.

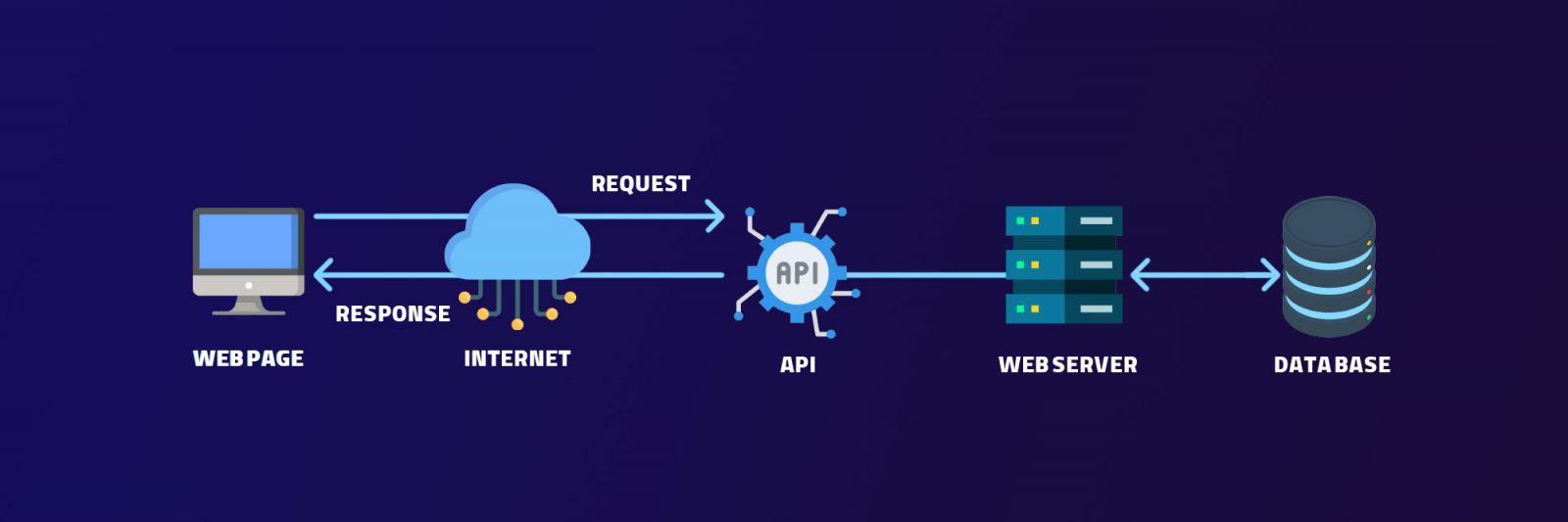

هر بار که شخصی پروازها را در سایتهای آنلاین مرتبط با سفر جستجو میکند یا به صورت آنلاین خرید میکند، APIها (یا رابطهای برنامهنویسی اپلیکیشن) در پس زمینه در حال کار هستند تا این اتفاق میسر شود. این نرمافزار به دو سیستم مختلف اجازه میدهد تا با یکدیگر ارتباط برقرار کرده و دادهها را مبادله کنند، این اطلاعات میتواند شامل اطلاعات پرواز از خطوط هوایی و یا موجودی به روز شده از تامینکنندگان باشد. در مقایسه با ادغامهای نقطه به نقطه سنتی، APIها انعطافپذیر، مقرون به صرفه و دارای کاربری آسان هستند.

در صنعت خدمات مالی، APIها در حال تغییر روش بانکداری [۲]B۲B هستند. این ابزارها به عنوان ابزاری آسان برای انتقال پول و داده بین سیستمهای بانکی و سیستمهای اشخاص ثالث محسوب میشوند، و راه را برای ارائه خدمات بانکی به طور مستقیم در پلتفرمهای مشتری هموار میکنند. بهعنوان مثال، به جای مراجعه مشتریان به اپلیکیشن، پرتال یا وبسایت یک بانک، APIها مشتریان را قادر میسازند تا سیستمهای سازمانی، خزانهداری و حسابداری خود (مانند SAPیا Xero) را با اطلاعات مالی ارائهشده توسط بانکها مرتبط کنند. و نهایتاً این شرکتها میتوانند از این طریق پرداختهای مالی را انجام دهند، نقدینگی را مدیریت کنند و صورتحسابهای بانکی را از طریق سیستمهای خود دانلود نمایند، گوئیکه بانک به طور کلی نامرئی میشود.

APIها همچنین بانکها را قادر میسازند تا خدمات سرمایهگذاری-تجارت-بینالملل را در پلتفرمهای B۲B جدید مانند PrimeRevenue، Taulia و Tradeshift ارائه دهند. این شرکتها که راهحلهای تامین مالی سرمایه در گردش را به کسبوکارها ارائه میکنند، به مشتریان شرکتی اجازه میدهند گزینههای پرداخت-زودهنگام یا اتوماسیون پردازش فاکتور را به تامینکنندگان خود ارائه کنند.

برای درک اینکه صنعت بانکداری در چه مرحلهای از این تحول قرار دارد، موسسات مالی با اندازههای مختلف (محلی، چند منطقهای و جهانی) مورد بررسی قرار گرفتند. این تحقیق که بخشی از آخرین نظرسنجی جهانی شرکت McKinsey در مورد وضعیت APIها در بانکداری تراکنشهای جهانی (GTB=Global Transaction Banking) است، نشان داد که به طور متوسط، بیش از نیمی از APIهای B۲B یک بانک در حال حاضر برای اتصال سیستمهای داخلی آن، یعنی front-end به سرورهای پشتیبان استفاده میشود. با این حال، در سه سال آینده، این نسبت تغییر خواهد کرد و اکثریت APIهای جدید، بانکها را به سیستمهای خارج از سازمان متصل خواهند کرد.

اگرچه APIها در عملکرد سنتی ارائه خدمات بانکداری B۲B، اخلال ایجاد میکنند، ولی فرصتهای قابلتوجهی را نیز ارائه مینمایند. همانطور که APIها بهرهمندی از بسیاری از محصولات و خدمات آنلاین را برای مصرفکنندگان ممکن میسازند، طیف گستردهای از امکانات را نیز به بانکها ارائه میکنند: این امکانات عبارتند از ایجاد رشد درآمد از بخشهای قدیمی و جدید مشتریان شرکتی، بهبود تجربه مشتری و تشویق و تقویت نوآوری.

برای استفاده از این پتانسیل، بانکها باید APIها را نه تنها به چشم یک ابزار فنی برای توسعهدهندگان نرم افزار، بلکه به عنوان یک دارایی استراتژیک مهم و اولویت اصلی کسبوکار ببینند. این به معنای ایجاد یک پل ارتباطی گسترده میان عملکردهای تجارت و فناوری است که اغلب به عنوان دو حوزه مجزا عمل میکنند. در نظرسنجی شرکت McKinsey، از بانکها خواسته شد تا میزان همکاری خود را در پنج بعد کلیدی ارزیابی کنند:

- استراتژی: آیا APIها و راهحلهایی که میتوانند ارائه کنند، برای تصمیمگیری مدیریت ارشد در سازمان شما نقش کلیدی دارد و موضوعی محوری برای واحدهای کسبوکار شما هستند؟

- مدل عملیاتی: آیا با استفاده از افراد بااستعداد از بخشهای تجارت و فناوری اطلاعات و همچنین شرکای توسعه شرکتی، تیمهای کاری چابک و چند-مهارته ایجاد کردهاید؟

- فعالسازی فناوری: آیا فناوری اطلاعات نسبت به توسعه، یک رویکرد منبع باز (Open Source) اتخاذ کرده است؟ (از جمله کیتهای توسعه نرمافزار (SDK)، که ایجاد و ادغام برنامهها را برای برنامهنویسان خارجی تسهیل مینماید).

- استعداد: آیا تیمهای فناوری اطلاعات سازمان شما از ارزش استراتژیک و تجاری APIها آگاه هستند؟ آیا واحدهای کسبوکار شما اطلاعات اولیه در مورد قابلیتهای فنی APIها را دارند؟ و آیا از پتانسیلهای جدید درآمدزایی اطلاع دارند؟

- رویکرد ورود به بازار: آیا برنامه مشخص و جامعی برای پیادهسازی محصولات و خدمات جدید دارید؟

بانکها در تلاش و اقدامات خود برای استقرار APIها به عنوان متمایزکننده کسبوکار در چه جایگاهی قرار دارند؟

در این پژوهش مشخص شد که بانکها در مورد آنچه باید انجام دهند، به طور میانگین اکنون در نیمه راه قرار دارند (تصویر ۱). همچنین در این پژوهش از بانکها در مورد محرکهای اقداماتشان در مورد API و نحوه کسب درآمد از محصولات و خدمات جدید آنها سوال شد. با توجه به پاسخهای دریافتی، و طبق تقسیمبندی بر اساس اندازه، موقعیت جغرافیایی و سطح بلوغ سازمان، چند تفاوت و یافته کلیدی شناسایی شدند:

تصویر ۱

گزارش بانکها از میزان پیشرفت در بلوغ API که در پنج بعد اندازهگیری میشود.

بانکهای کوچک داخلی یا منطقهای با موسسات بزرگ جهانی و یا مستقر در چند منطقه، رودررو هستند. هر دو نوع بانک، APIها را به عنوان یک اولویت استراتژیک در نظر گرفتهاند و پیشرفت کلی مشابهی را با برخی تفاوتهای جزئی در این زمینه داشتهاند. بانکهای جهانی و مستقر در چند منطقه، در زمینه فعالسازی فناوری پیشرفت بیشتری کردهاند: مانند اجازه به توسعهدهندگان فینتکها و سایر اشخاص ثالث برای دسترسی به APIها و SDKهای مرتبط خود در یک پرتال عمومی. در همین حال، بانکهای داخلی و منطقهای توانستهاند برای استخدام تیم شایستهای از توسعهدهندگان API، سریعتر حرکت و اقدام کنند، و این سرعت به این دلیل است که آنها این مزیت را دارند که نیازی به پر کردن سمتهای کاری زیادی ندارند.

بانکهای آمریکای شمالی و آسیا-اقیانوسیه در این زمینه پیشرو هستند. بانکهای این مناطق دارای بلوغ متوسط ۷۰ درصد هستند و پس از آن اروپا (۶۵ درصد) و خاورمیانه، آفریقا و آمریکای لاتین (۵۵ درصد) قرار دارند. بلوغ بانکهای آمریکای شمالی عمدتاً به دلیل شفافیت استراتژیهای مبتنی-بر-کسبوکار و توانایی آنها برای امنیت و اولویتبندی استعدادهای کلیدی است. با این حال، در بانکهای آسیا-اقیانوسیه، رویکرد ورود-به-بازار به طور قابل توجهی بالغتر است.

به عنوان مثال، DBS RAPID، که ارائهدهند راهکار دیجیتال مبتنی بر API از بانک چند ملیتی DBS سنگاپور است، به مشتریان شرکتی خود طیف گستردهای از تراکنشها و خدمات بانکی بلادرنگ را ارائه میدهد که میتواند در سیستمها یا پلتفرمهای آنها ادغام شود. یک شرکت بیمه پیشرو از این راهکار استفاده میکند تا بتواند خسارت بیمه مسافرتی را به مشتریان خود سریعتر -از چند روز تا چند ثانیه- پرداخت نماید. در مثالی مشابه، یک شرکت حمل و نقل، از DBS RAPID استفاده میکند تا به رانندگان خود امکان دهد به جای آنکه برای دریافت درآمد خود تا دو روز کاری منتظر بمانند، درآمد خود را بلافاصله به صورت نقدی دریافت کنند.

شرکتهای پیشرو در این زمینه در چند بعد مشخص از سایر رقبا که عقب ماندهاند، جلوتر هستند. بانکهایی که بالاترین امتیاز را به سطح بلوغ API خود میدهند، استعدادهای مناسب را جذب و حفظ کردهاند و روی همکاریهای قوی کسبوکار و فناوری اطلاعات سرمایهگذاری کردهاند، از آن جمله میتوان به تأمین مالی مشترک برای توسعه محصولات و خدمات مبتنی بر API اشاره کرد. آنها همچنین با ارائه دسترسی به SDKهایی که به دیگر توسعهدهندگان امکان میدهد محصولات و خدمات بانک را ارتقاء دهند، به حفظ فناوری خود در آینده کمک کردهاند. در نتیجه، بانکهایی که در یک سوم بالای بلوغ API قرار دارند، توانستهاند تأثیر زیادی در رابطه با اثربخشی، وسعت و پتانسیل درآمدزایی محصولات و خدمات جدید داشته باشند (تصویر ۲).

تصویر ۲

چند تفاوت کلیدی در پیشرفت API در بین بانکهای مورد بررسی وجود دارد.

بیش از ۹۰ درصد موسسات مالی از APIها برای ایجاد درآمد اضافی در بین مشتریان فعلی استفاده میکنند و یا قصد دارند که از آن استفاده نمایند.

APIها به عنوان محرکهای درآمد جدید در نظر گرفته میشوند. بیش از ۹۰ درصد از پاسخدهندگان اعلام کردند که از APIها برای ایجاد درآمد اضافی در بین مشتریان فعلی استفاده میکنند یا قصد دارند از آنها استفاده نمایند، و سه چهارم نیز گفتند که به دنبال جریانهای درآمدی از مشتریان جدید هستند. از اهداف این تفکر، توانایی نوآوری است (سه چهارم پاسخ دهندگان نیز این مسئله را عنوان کردند)، و به دنبال آن توانایی ادغام با قابلیتهای شخص ثالث (۷۲ درصد). در نهایت، بیش از نیمی از پاسخدهندگان گفتند که میخواهند از APIها برای افزایش کارایی عملیاتی، مانند بهبود و سادهسازی ادغام با سیستم برنامهریزی منابع سازمانی (ERP) مشتری استفاده نمایند (تصویر ۳).

تصویر ۳

اهداف اصلی و استراتژیهای درآمدزایی بانکهای مورد بررسی بر خلق-درآمد تاکید دارند.

مدل درآمدزایی یک مدل مورد استفاده است که شامل هزینههای مشتری برای تماس با API میشود. هنگامی که بانکها از APIها برای راهاندازی محصولات یا خدمات جدید استفاده میکنند، ۸۰ درصدشان از مشتریان برای استفاده از این خدمات کارمزد دریافت میکنند، بهعنوان مثال دریافت کارمزد بابت دریافت بلادرنگ وجوه و ارائه صورت مغایرت بانکی (Bank Reconciliation). دومین مدل محبوب، تقسیم درآمد با شریک موجود در اکوسیستم است - ۶۳ درصد از پاسخدهندگان اعلام کردند که از این مدل استفاده میکنند. برای مثال، یکی از بانکهای جهانی پیشرو برای ارائه گزارشات و بازرسیهای تطبیقی با قوانین با یک سازمان دیگر شریک شده است – مثال این بخش مربوط به نشانهگذاری و شناسایی معاملات احتمالی پولشویی است. در نهایت، نیمی از پاسخدهندگان نیز اعلام کردند که از طریق دادهها و بینشهای مبتنی بر تجزیه و تحلیل، مانند اطلاعات در مورد مدیریت نقدینگی و جریانهای پرداخت، ارزش تولید میکنند.

فراخوانی برای اقدام

مؤسسات مالی که در استفاده از APIها پیشرو هستند، با موفقیت این ابزارهای اتصال را در مرکز برنامه کسبوکار و نوآوری خود قرار دادهاند. برای انجام این کار، آنها پنج مرحله حیاتی را پشت سر گذاردهاند:

استقرار یک استراتژی و نقشه راه جامع API: برنامه یک بانک برای APIها باید هم گسترده و هم عمیق باشد – این برنامه باید همراستا با مجرای گستردهتر استراتژی محصول یک بانک باشد – و در عین حال در مورد APIهای خاص مورد نیاز برای مشتری، شرکا و عرضه عمومی، جامع و دقیق عمل کند. طرح ورود به بازار باید بر اساس موقعیت جغرافیایی و بخش متمایز شود، همچنین باید به نیازهای مشتری، پیچیدگیهای حضور مشتری، تغییر هنجارهای نظارتی و تهدیدهای رقابتی پاسخ دهد.

ارتباط با مدل سنتی سیلوهای (Silos) سازمانی: برای دستیابی به موفقیت، رهبران کسبوکار و فناوری اطلاعات باید با یکدیگر همکاری کنند تا یک نقشه راه محصول-محور را برای محصولات و خدمات جدید مبتنی-بر-API تعریف کنند و توسعه دهند. برای اطمینان از عملکرد بدون نقص این مدل عملیاتی یکپارچه، KPIها و مشوقها باید در بین عملکردها همسو شوند و دارای تیمهای مشخصی با مالکیت نهایی محصولات دارای API باشند. این مسئله به خصوص بسیار مهم است زیرا ۳۰ درصد از پاسخدهندگان در نظرسنجی ما اذعان داشتند که هیچکس در سازمان آنها این اختیار تصمیمگیری و نظارت کامل بر APIها را ندارد.

محوریت APIها برای پیشنهادات مشتری: بانکها باید دید واضح و تصویر مشخصی از میزان جذابیت محصولات و خدمات دارای APIخود، برای مشتریان داشته باشند. هنگامیکه استراتژیهای مشتری و پیشنهادهای جدید در حال تدوین هستند، تیمهای توسعه محصول باید راههایی را در نظر بگیرند که از طریق آن APIها بتوانند ویژگیها، خدمات یا تجربه مشتری متمایزی را ارائه نمایند. این شامل تمرکز آگاهانه بر ورود مشتری و تجربه استفاده کلی وی از خدمات است.

بازیگران پیشرو در این عرصه به دنبال یافتن استعدادهای فناوری اطلاعات و کسبوکار از فینتکها و ارائهدهندگان برنامهریزی منابع سازمانی (ERP) هستند، به ویژه افرادی که تجربه قبلی کار با خدمات بانکی مبتنی بر API را داشته باشند.

یافتن استعدادهای گوناگون: نوع افرادی که بانکها باید استخدام کنند در حال تغییر است. علاوه بر استخدام افراد شاغل در سایر بانکها یا ارائهدهندگان خدمات پرداخت فعلی، رهبران پیشرو در این حوزه در جستجوی استعدادهای فناوری اطلاعات و کسبوکار از فینتکها و ارائهدهندگان ERP نیز هستند، بهویژه افرادی که تجربه قبلی ایجاد یا کار با خدمات بانکی مبتنی بر API را دارند. برای فناوری اطلاعات، یک رویکرد منبع باز (Open Source) برای توسعه ضروری است، از جمله انتشار، نظارت مستمر، و بهبود SDKها در پرتالهای عمومی. این مسئله بسیار اهمیت دارد، زیرا انتظار میرود بیشتر رشد APIها در بانکها برای ارتباطات خارجی باشد.

نوآوری و گسترش پیشنهادات API: تاکنون، بیشتر بانکها از APIها عمدتاً برای اتصال سیستمهای داخلی خود یا خدماترسانی به مشتریان شرکتی موجود با ویژگیهای ابتدایی مانند پرداختها استفاده کردهاند. در نظرسنجی به عمل آمده، بیش از ۸۰ درصد از پاسخدهندگان گفتهاند که قبلاً به مشتریان خود امکان دسترسی به حسابها، انجام مبادلات ارزی، و پرداختهای داخلی و برون مرزی با استفاده از ERPیا سایر سیستمها را پیشنهاد کردهاند و یا قصد دارند به مشتریان خود این خدمات را ارائه دهند. به عبارت دیگر، به جای دسترسی به درگاه بانک برای انجام امور بانکی، یک شرکت میتواند مستقیماً از سیستمهای داخلی به تامینکنندگان یا فروشندگان پرداخت نماید. چنین ویژگیهایی در حال حاضر برای رفع نیازهای مشتریان در حال عرضه هستند.

در مرحله بعدی، بانکها باید از APIها برای ارائه و قراردادن خدمات با ارزش افزوده بیشتر درون سیستمهای مشتریان خود استفاده کنند، مانند مدیریت سرمایهگذاری در بازار، مدیریت نقدینگی، و تامین مالی فاکتور (قابلیت استقراض پول در مقابل مبالغ دریافتی از مشتریان). با استفاده از API، بانکها همچنین میتوانند گزینههایی مانند تامین مالی زنجیره تامین (توانایی تامینکنندگان و فروشندگان برای دریافت سریعتر وجوه که در خارج از این چارچوب با صرف زمان بیشتری انجام میشود) را به مشتریان خود ارائه دهند. در نظرسنجی انجام شده، مشخص شد که سازمانهای پیشرو به طور فعال این حوزههای ناب و جدید را دنبال میکنند و انتظار میرود در سه سال آینده رشد این خدمات پیچیده را، سه برابر کنند. در حال حاضر، ۶ تا ۱۳ درصد از بانکها اظهار کردند که خدمات فاکتورینگ (نوعی تامین مالی = Factoring)، تامین مالی اسنادی، تامین مالی زنجیره تامین و تامین مالی فاکتور را ارائه میدهند. ۳۲ تا ۴۶ درصد نیز میگویند که قصد دارند در طول سه سال آینده، این کار را انجام دهند (تصویر ۴).

تصویر ۴

بانکها در حال حاضر از API برای پرداختها و حسابهای داخلی استفاده میکنند. آنها قصد دارند فعالیت خود را به بخش سرمایهگذاری تجارت خارجی گسترش دهند.

APIهای B۲B قرار است تا مدتها باقی بمانند. آنها نه تنها قرار است به رایجترین نوع تعامل بین بانک-مشتری تبدیل شوند، بلکه تسهیل کننده اصلی رسیدن به نوآوری در محصول هستند و در واقع ابزاری به دست بانکها و مشتریان هستند تا با فینتکها و اقتصاد پلتفرمی یکپارچه شوند.

بانکها در هر اندازه و در همه مناطق بهرهگیری از B۲B API را آغاز کردهاند و اکنون شکاف بین رهبران و سازمانهای عقبمانده در این حوزه، آشکار شده است. با این حال، بازار همچنان در نوسان است و فرصتهای قابل توجهی برای بانکهایی وجود دارد که با موفقیت پیشنهادات مبتنی-بر-API خود را به ویژه در حوزه تجارت و نقدینگی گسترش دادهاند. در طول سه سال آینده، سازمانهایی که به طور فعال یک رویکرد جامع API را دنبال میکنند - شامل استراتژی، عملیات، فناوری، استعداد و پیادهسازی - میتوانند رشد کنند و خود را در برترین جایگاه و پیشروی تحول در صنعت خدمات مالی قرار دهند.

[۱] Application Programming Interface واسط /رابط برنامهنویسی اپلیکیشن

به صورت خلاصه به آن رابط برنامهنویسی هم گفته میشود، API واسط بین یک کتابخانه یا سیستمعامل و برنامههایی است که از آن تقاضای سرویس میکنند.

[۲] مدل تجارت به تجارت / بنگاه به بنگاه (Business-to-business (B۲B)) اشاره به کسب و کاری میکند که طرف معامله در آن یک کسب و کار دیگر است.

.jpg)